发布时间:2023-02-01

发布时间:2023-02-01

浏览次数:898

浏览次数:898

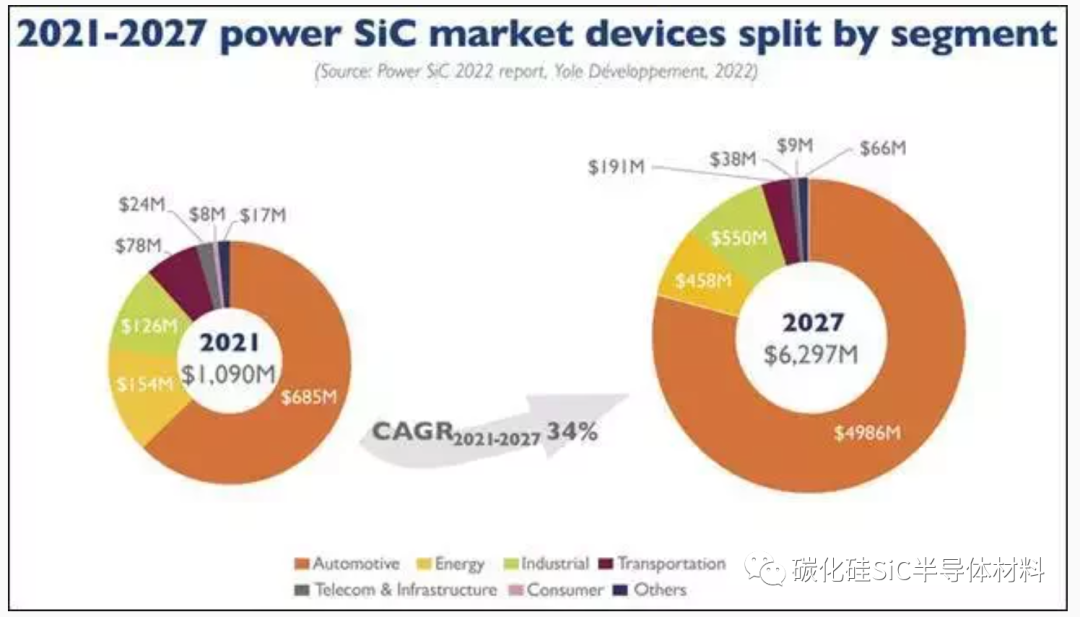

根据市场研究机构Yole Développement(Yole)的最新预测,全球碳化矽(SiC)元件市场成长超乎预期,将从2021年的10亿美元成长到2027年的60亿美元以上。随着SiC的应用范围不断扩大,将伴随新一轮产能扩张和供应链整合浪潮,而全球主要竞争厂商的新产品应用,也将进入汽车、工业和能源等各大领域,SiC元件更扮演着推动电动车走向未来的关键角色。

特斯拉在2020年、2021年发布的多款电动车,变压器都采用SiC元件,让SiC元件在2021年销售突破10亿美元关卡,SiC元件正在推动电动车走向未来。工研院电光所组长庄凯翔指出,功率半导体的应用非常多元,SiC是一种宽带隙材料,与传统矽(Si)相比具有许多优势,在材料上可耐更高电压、动作速度更快,电杆电容可缩小,因此体积更小,目前SiC的成本已可进入商用市场,更适合应用在电动车上。

SiC元件正在抢占电动车传动系统核心约80%的功率电子装置,包括将储存在电池组中的直流电转换为车辆电动马达所需交流电的主牵引逆变器(Main Traction Inverter),或是车载充电器也都可以看到SiC晶片的应用。2022年将有更多汽车制造商采用SiC元件制造电动车并推向市场。除汽车应用外,采用SiC模组的大功率充电基础设施,以及工业和能源方面的应用也不断增加,根据Yole预测,SiC元件将从2021年10.9亿美元成长到2027年63亿美元,年复合成长率达到34%。

图一、2021~2027年全球SiC元件产值(图片来源:Yole Développement,2022)

全球碳化矽主要厂商动态

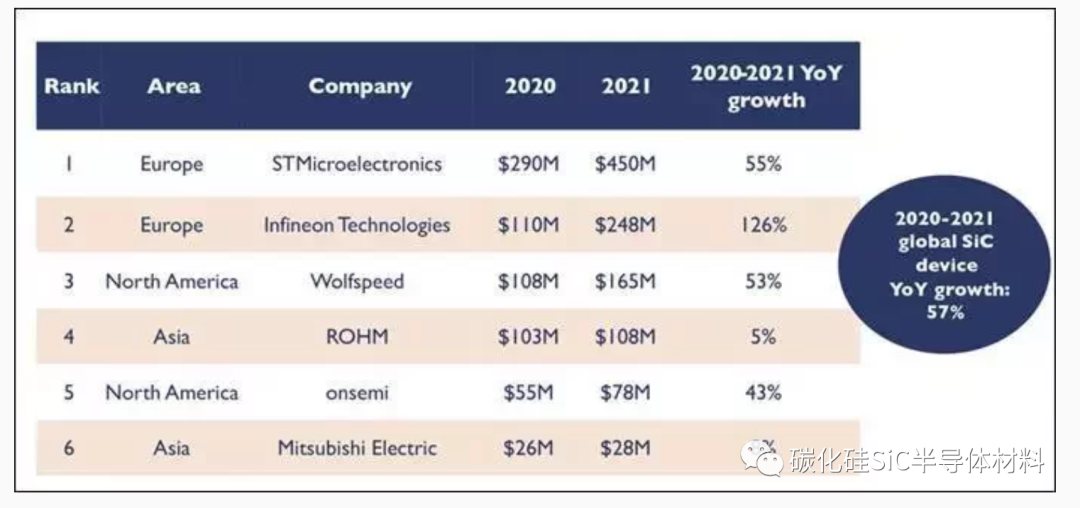

2021年全球SiC元件市场成长达到57%,营收前六大的SiC元件制造商为意法半导体(STMicroelectronics)、英飞凌科技(Infineon Technologies)、Wolfspeed、ROHM、安森美半导体(Onsemi)、三菱电机(Mitsubishi Electric),详见图二。在主要的SiC元件厂商中,意法半导体和Wolfspeed 2021年的SiC营收年成长都超过50%。以工业应用为主的英飞凌科技,是在SiC技术开发领域超过20年的功率半导体供应商,去年也有126%的高成长,未来将加速进入电动车领域。而美国的安森美半导体在2021年加入战局后,也展现43%的强劲成长。

图二、2021年营收前六大的SiC元件制造商(图片来源:Yole Développement,2022)

SiC在未来几年将发展为价值数十亿美元的市场,使得SiC领域正历经多次并购和重整,塑造出新的SiC生态体系与竞争关系。

No.1意法半导体:营收4.5亿美元

总部位于瑞士日内亚的意法半导体,从1996年开始从事碳化矽技术研发,2004年推出了其首款SiC 二极管,并在2009年推出一款SiC MOSFET(金属氧化半导体场效电晶体)。意法半导体的6吋碳化矽晶圆于2017年投产,生产规模扩大有助于降低晶片成本,提高市场供应量,并满足SiC在太阳能逆变器、工业电机驱动器、家用电器和电源适配器等各方面的应用需求,意法半导体至今仍是SiC技术中高压功率产品的领导厂商,正在积极研制推动汽车电动化的SiC关键功率元件,ST目前已完成第三代SiC 技术平台的鉴定,为晶体管效率、功率密度和开关性能设定了新基准。

为了满足SiC元件客户对于电气化转型的需求,意法半导体斥资7.3 亿欧元在义大利卡塔尼亚建设一座碳化矽晶圆厂,预定2023年动工、2026年量产,将成为欧洲第一家量产6吋碳化矽基板的工厂,意法半导体将生产流程中的所有步骤整合在一起,下一步将致力于开发8吋晶圆。

No.2英飞凌科技:营收2.48亿美元

德国英飞凌科技是全球碳化矽市场领先的半导体和微电子解决方案制造商。2020年4月,英飞凌科技收购了美国半导体公司赛普拉斯(Cypress),加强其在功率半导体、汽车微控制器、传感器和安全解决方案产品,从领先的半导体元件供应商,跃升全球车用半导体龙头,发展成为汽车、工业以及物联网市场系统解决方案的领导者,并成为全球十大半导体公司之一。

英飞凌在MOSFET功率元件领先群雄,在矽、碳化矽(SiC)与氮化镓(GaN)都有完整的产品组合。为了满足客户的快速成长的需求,英飞凌正在扩大投资碳化矽产能,英飞凌与美商II-VI Incorporated签署多年碳化矽晶圆供应协议,确保能进一步获得这项战略性半导体材料,英飞凌将与II-VI携手作为战略伙伴,合作过渡至8吋碳化矽晶圆。

除了太阳能转换器以及工业电源供应外,碳化矽在电动移动领域的优势也非常显著,英飞凌积极与领先的汽车公司建立合作伙伴关系,近日刚发布声明与欧洲汽车制造商Stellantis达成多年的碳化矽半导体供应协议,由英飞凌提供价值超过10亿欧元的晶片给Stellantis的电动车使用。此外,英飞凌计画在德勒斯登市(Dresden)新建一座价值50亿欧元的晶圆制造工厂,以扩大12吋晶圆产能。英飞凌预期,旗下碳化矽半导体每年平均销售额成长将超过60%、2025年碳化矽营收达到约10亿美元。

No.3 Wolfspeed:营收1.65亿美元

过去30年来曾是LED业界领导厂商的美商Cree,从2018年开始将发展重心从LED转移到第三代半导体,不仅陆续出售LED事业,更在2021年10月宣布正式更名为Wolfspeed,志在成为碳化矽与氮化镓元件领域的强权。Wolfspeed的产品系列包括碳化矽和氮化镓材料、功率开关元件和射频元件,适用于电动汽车、快速充电、5G、可再生能源和存储以及航空航天和国防等各种应用。

Wolfspeed也在今年9月宣布,将于北卡罗来纳州建造一个世界上最大的碳化矽材料制造工厂,用于生产8吋碳化矽晶片,供其在纽约州莫霍克谷的半导体制造厂使用,第一阶段的建设预计将在2024年完成。Wolfspeed计画在未来几年内投资65亿美元,将其碳化矽材料产能扩大到目前的10倍以上,加速终端市场广泛采用碳化矽半导体的速度。

Wolfspeed近日宣布与美国汽车零件供应商柏格华纳(BorgWarner)达成战略合作,由柏格华纳向Wolfspeed投资5 亿美元,确保柏格华纳可根据公司需求的增加,有权采购每年高达6.5亿美元的SiC元件。

第三代半导体SiC元件的应用

过去半导体材料主要以第一代矽晶圆的生产制造为主,由于传统的矽半导体元件无法再提升电量与速度,随着5G、绿能、电动车等应用崛起,高频、高功率需求增加,化合物半导体市场将快速成长,对于能源效率、通讯品质的要求愈趋严格,而碳化矽与氮化镓等第三代半导体材料更具电子传输效率与低能耗优势,碳化矽可实现更高的系统效率、更快的开关、更低的损耗和更好的热管理,适合用来发展电动车逆变器、车载充电器、太阳能变流器、电力电网和工业马达,半导体应用正在不断创新。

SiC功率元件可用于电动汽车内的关键电源系统,还可显著提高充电站的效率,比起过去的矽基元件, SiC元件的压力较低,可使电池寿命更长、充电站的能量加倍,并减轻电动汽车的平均重量。若应用于工业电源和驱动器,SiC元件不仅比矽元件降低功率损耗50%,能够以五倍的频率运行,尺寸和重量减少一半,总成本降低20%。因此,碳化矽未来可望带动各式功率产品的成长,电动车将成为其中成长速度最快的产业。

以上内容来自:碳化硅SiC半导体材料

如有侵权,请联系删除